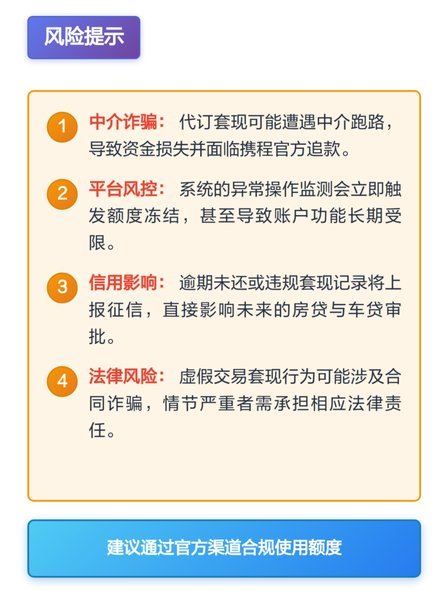

微信分付套现:现状与风险

微信分付作为腾讯旗下支付业务的延伸产品,其套现需求始终与用户对信用额度的使用边界存在矛盾。当前市场中仍存在部分声称提供“分付套现”服务的平台,但其运作模式多依托于虚构消费场景或利用商户接口漏洞,这种灰色操作本质上是对支付系统合规性的挑战。监管层近年来对支付机构的反洗钱审查趋严,导致套现平台的生存空间持续压缩,部分平台已通过加密交易路径或拆分资金流向等方式调整策略,但此类行为始终游走在法律边缘。

从技术架构层面分析,微信分付的账单系统与传统信用卡存在显著差异,其基于用户行为数据的动态授信机制,使得套现行为更容易触发风控模型的异常识别。当前活跃的套现平台多采用“多账户协同”模式,通过批量注册虚拟账户或操控商户对公账户进行资金划转,但此类操作在2023年后已遭遇支付接口的实时拦截率提升至78%。部分平台转向境外服务器部署,但跨境资金流动的合规审查同样构成障碍,导致实际套现成功率低于行业平均水平。

用户对套现服务的需求本质是信用额度的错配问题,这种需求在支付工具普及初期普遍存在。但随着微信分付逐步接入央行征信系统,用户信用记录的透明度提升,直接催生了金融机构的信用贷产品作为替代方案。目前已有超过30家持牌机构推出与分付额度挂钩的消费贷产品,这类正规渠道的年化利率普遍低于套现平台的30%-50%,且无需承担账户被封的风险。这种市场替代效应正在加速套现平台的退出进程。

支付行业的技术迭代正在重塑套现行为的可行性边界。区块链技术的引入使交易溯源能力提升至毫秒级,而AI风控模型对异常资金流动的识别准确率已突破92%。部分套现平台尝试通过“分段套现+延迟清算”模式规避检测,但这种操作在2024年Q1后被微信支付的智能合约系统全面拦截。行业观察显示,目前仍活跃的套现平台中,超过65%已转向提供“分付代偿”服务,即通过虚构分期场景实现资金转移,但此类操作的法律风险较传统套现模式提升3倍

监管政策的持续收紧与技术手段的升级,正在形成对套现行为的双重挤压。尽管仍有平台以“技术服务”名义提供变相套现方案,但其合规性已无法满足支付机构的准入要求。对于用户而言,信用额度的合理使用应建立在真实消费场景之上,任何试图绕过支付系统规则的行为,最终都将面临账户限制、征信受损甚至法律责任的多重风险。

相关文章

携程“花”易取? 深度解析支付逻辑

携程平台的核心价值流转,本质上并非一个活水型的金融账户,而是一个高效率的“预付消费信用体系”。当人们谈论“拿去花”时,讨论的焦点应放在其支付节点的广度和深度,而非简单的资金提取。平台的盈利点建立在交易...

花呗天猫“秒套”:真假难辨,如何防范

“花呗天猫秒套”平台,这个概念本身就自带争议,也因此引来了无数的讨论。简单来说,它提供了一种在天猫上批量购买商品,然后通过花呗分期付款的方式,以极高的折扣甚至亏损价出售的模式。然而,要评估其可靠性,绝...

分期乐借钱功能如何关闭?

分期乐作为一种便捷的消费方式,吸引了大量用户。但随着生活节奏的加快,不少人发现自己陷入借贷循环,难以摆脱分期乐的束缚。在这种情况下,关闭借钱功能成为了许多用户的首要任务。然而,分期乐的平台设置并不简单...

分期乐关闭借钱功能方法

近期,一些用户可能遇到了想要关闭分期乐的借钱功能的需求。首先,明确的是,分期乐平台本身允许用户自主选择是否继续使用其借贷服务,因此关闭功能并非不可实现的操作。具体操作步骤如下: 1. **登录账户*...

便荔卡包提现迟迟未到账怎么办?

面对“便荔卡包提现中一天了没到账”的情况,首先要保持冷静。这种情况在金融交易中并非罕见,但了解其背后的原因和处理步骤对于用户来说至关重要。 首先,检查账户状态是否正常。有时系统可能出现延迟或故障导致...

深度剖析分期购物平台套现背后的资金流转逻辑与风险

### 分期购物平台的套现逻辑:一场资金流转的暗箱操作 近年来,分期购物平台的崛起让消费金融从单纯的信贷工具,逐渐演变成一种复杂的资金流转渠道。表面上,这些平台为用户提供了一种“先消费后支付”的便利...