套不出来,玩法才精彩

美团生活费并非实体货币,它本质上是一种嵌入式、基于生态系统设定的积分信用工具。理解这个概念,不能将其等同于银行账户中的可提取现金流。从支付架构的宏观角度审视,这种虚拟信用额度被设计核心目的在于增强用户...

蚂蚁花呗隶属关系解析

蚂蚁花呗与支付宝的关系需要从蚂蚁集团的业务架构中寻找答案。两者虽同属阿里生态体系,但分属不同法人主体。蚂蚁花呗由蚂蚁集团独立运营,而支付宝作为蚂蚁集团的子公司,主要承担支付结算功能。这种架构设计源于金...

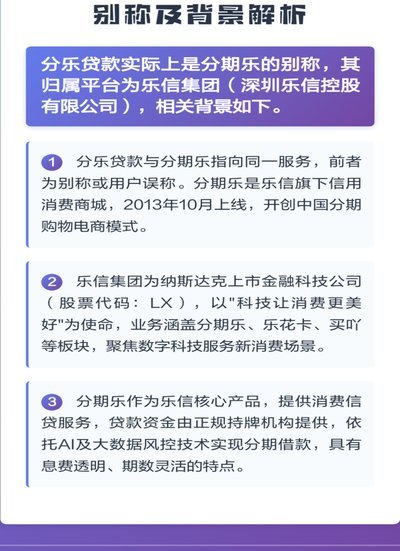

分期乐真正规? 消费须知

分期乐的兴起,在一定程度上满足了消费者分摊大额消费压力的需求,但围绕它的正规性问题,一直存在争议。从商业模式上看,分期乐本质上是提供购物分期服务的第三方平台,它与电商平台合作,将原本的一次性付款转化为...

美团月付取现背后的盈利秘密

美团月付取现的商家,其资金来源并非仅仅来自于短期交易的利润。更重要的是,他们依靠美团平台提供的庞大流量和消费群体,以及自身灵活的经营策略,构建了一个持续盈利的循环体系。 首先,美团平台作为一家流量巨...

分期乐APP:消费便利背后的金融智慧与风险思考

在当前快速消费迭代的经济环境里,分期支付和信贷工具已经成为主流的交易底层逻辑。分析分期乐这类应用,我们讨论的绝不是一个简单的消费入口的好坏,而是其背后构建的消费冲动与实际支付能力之间的微妙平衡点。这类...

商家微信套现行为的法律风险

涉入“拿去花套现商家微信”行为的资金流向,本质上已经脱离了正常商业交易范畴,从法律角度讲,这属于典型的利用他人账户进行非法资金挪用和诈骗行为。核心问题不在于微信这个载体本身,而在于未经授权的行为主体试...

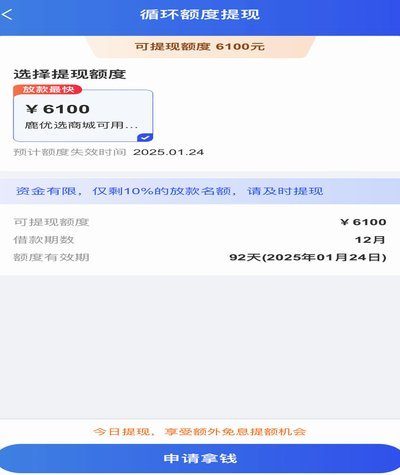

鹿优选备用金5000放款中稳吗

鹿优选备用金5000元的放款稳定性,本质上取决于平台资金流转机制与风控模型的耦合效果。从技术层面观察,备用金产品通常采用"先授信后放款"模式,资金方需通过第三方支付通道完成划转。若平台接入了持牌金融机...

花呗如何高效使用?提升额度与省钱攻略全指南

“套花呗”这个说法,在当前消费金融的生态下,实际上指的是通过巧妙的消费习惯和利用花呗的杠杆功能,最大化其信用额度和消费折扣,从而在一定程度上实现资金周转和潜在收益。这并非简单的“骗取”,而是对现有金融...

资金周转难?别慌,还有这些办法

当面对资金短缺的困境时,许多人可能会首先想到向亲朋好友或者金融机构寻求帮助。然而,在某些情况下,这些途径可能行不通,这时人们会感到无助和焦虑。不过,借不到钱并不意味着没有解决问题的方法,关键在于转变思...

揭秘美团月付提现骗局陷阱

美团月付取现功能本是为用户提供短期资金周转的便捷工具,但部分不法分子却将其异化为新型金融诈骗载体。通过伪造官方渠道推送虚假提现教程,诱导用户绕过平台风控系统,利用第三方支付接口将额度转移至个人账户。此...