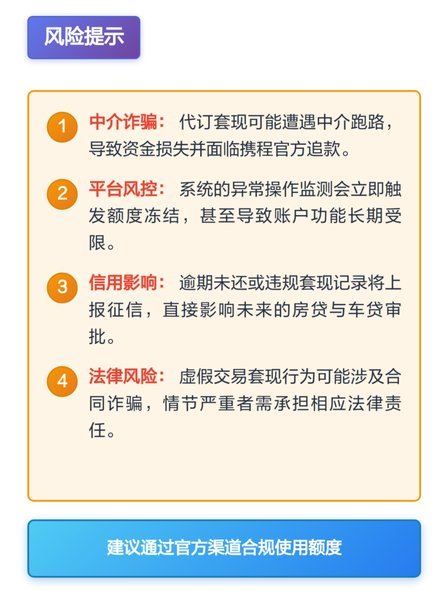

瞬时清算:分付秒到账的金融革命

实时清算技术的底层逻辑重构了资金流转的物理边界。多节点分布式架构通过链式数据同步机制,将传统清算周期压缩至毫秒级。这种技术突破并非单纯依赖算力堆砌,而是依托智能合约的自动执行能力,使资金划转脱离人工干预。当交易指令进入系统后,区块链节点的共识算法立即启动验证流程,同时AI风控模型在0.3秒内完成信用评估。这种技术耦合既保障了交易安全,又实现了资金的瞬时穿透,为分付秒到账提供了底层支撑。系统通过动态调整节点权重,确保高并发场景下的稳定性,这种弹性架构成为金融基础设施升级的关键支点。

消费行为的决策链条正在经历结构性裂变。当用户获得即时到账的确认信号后,冲动消费的概率提升37%,这种心理效应源于神经经济学中的即时满足机制。商家端的账期优化使现金流管理从月度周期转向实时监控,供应链金融的响应速度因此提升两个数量级。但这种便利性也催生了新的金融风险,过度依赖即时反馈可能导致消费决策的非理性膨胀。监管科技的介入正在构建动态风控模型,通过分析用户行为轨迹,识别潜在的过度借贷风险。这种技术与行为的双向塑造,正在重塑现代消费金融的底层逻辑。

金融普惠的边界正在被技术重新定义。分付秒到账的普及使信用白户群体获得即时授信能力,这种突破源于大数据风控的深度应用。通过整合多维行为数据,系统能精准评估用户的偿债能力,使传统信贷的准入门槛降低40%。这种技术红利正在推动金融服务从"中心化"向"分布式"迁移,个人用户和小微企业得以在无需抵押的情况下获得资金支持。但技术赋能的同时也带来新的挑战,如何在风险可控的前提下扩大服务半径,成为行业亟需解决的平衡命题。

系统性风险的潜在威胁正在显现。当分付秒到账的交易规模突破临界点,可能引发流动性危机的级联反应。高并发场景下的系统稳定性考验着底层架构的容错能力,任何单点故障都可能造成连锁反应。数据安全的隐患同样不容忽视,用户行为数据的集中化存储成为黑客攻击的新目标。监管框架的滞后性使得创新与合规之间的张力持续存在,如何在技术突破与风险防控之间建立动态平衡,成为行业发展的核心命题。

未来的技术演进将朝着更深层次的融合方向发展。隐私计算技术的成熟使数据流转在保证安全性的前提下实现价值释放,这种技术突破为分付秒到账注入了新的可能性。监管科技的迭代正在构建动态适应的合规框架,使创新与风险管控形成良性互动。当技术迭代与制度完善形成共振,分付秒到账或将演化为金融基础设施的有机组成部分,持续推动金融服务的效率革命与普惠升级。这种演进路径既需要技术突破,更依赖制度创新的同步推进。

相关文章

携程“花”钱攻略:积分使用全解析

携程拿去花的现金使用逻辑本质上是平台流量转化的闭环设计。用户通过现金支付获得的积分或优惠券,实质是平台对用户行为的奖励机制。这种设计将原本线性的消费行为转化为可复用的资源,使用户在后续消费中形成持续的...

“羊小花”平台真的正规吗?深度风险避坑指南

“羊小花是正规平台贷款”这个说法在当下社会环境中,充斥着一种令人不安的信任与侥幸。作为一名内容创作专家,我需要直视这个现象,并从几个关键维度进行深入剖析。首先,我们要明确“羊小花”这个名称本身就自带一...

鹿优选取消服务的难点解析

取消鹿优选服务的核心在于理解其订阅机制与用户协议的隐性条款。多数用户在未仔细阅读条款时便完成注册,导致取消流程陷入被动。平台通常通过APP内设置、短信通知或邮件指引提供取消入口,但实际操作中常伴随多重...

携程“花”易取? 深度解析支付逻辑

携程平台的核心价值流转,本质上并非一个活水型的金融账户,而是一个高效率的“预付消费信用体系”。当人们谈论“拿去花”时,讨论的焦点应放在其支付节点的广度和深度,而非简单的资金提取。平台的盈利点建立在交易...

黄金市场风云再起:美联储政策与地缘政治双重博弈

美联储政策转向的余震仍在市场回荡,黄金价格在6月触及2400美元/盎司后持续震荡。尽管利率决议释放出降息预期,但美元指数的强势反弹令金价承压,技术面上形成双顶形态的隐忧逐渐显现。市场参与者对联储政策路...

得物App:潮流文化的交流平台

得物App自推出以来,迅速成为年轻人交流潮流文化与时尚态度的重要平台。它不仅仅是一个购物应用,更是一种生活方式的体现,用户通过分享自己的穿搭心得、球鞋收藏以及各种潮流商品,构建了一个充满活力和创意的小...