羊小咩如何转化为持续价值

将“变现额度”视为直接的资金等价物,是一个初级认知偏差。资深层面的变现思路,核心在于识别其背后的**服务价值流和生态耦合潜力**,而非单纯的点对点兑换。你必须解构“羊小咩”这种虚拟额度所代表的本质——它是一套平台构建的流量分配权、信用背书或稀缺的运算配额。真正的变现,是从将这种“点”价值转化为持续的“线”价值。这意味着你不能停留在寻找买家直接接盘的层面,而应思考如何用这个额度作为**启动筹码**,参与到价值共创的循环链条中。例如,利用高额度解锁平台的高级API接口,构建一个小众垂直领域的辅助工具,从而以提供“解决方案”的方式,实现比额度本身的价值跃升,这才是具备系统思维的变现起点。

更进一步,要将变现逻辑提升到**B2B级应用层面**,你需要将额度视为一种“生产力增益因子”。市场上最缺乏的,不是能够购买这个额度的资本方,而是能够用这个额度去完成某个昂贵且难以获取的实景化输出的机构。分析你所处的生态位图谱,找出哪些主流行业(如内容电商、AI模型训练、小众知识付费)的痛点,恰好可以用这个额度的“稀缺性”来解决。你设定的变现目标,不应是“兑换现金”,而应是“兑换**入场券**”。用它来获取行业内权威的背书、与大户的合作对接权,或是获得能够承接规模化流量的底层接口权限。只有完成了从“虚拟积分”到“稀缺资源”的身份重塑,变现路径才具备了广度和抗周期性。

实现可持续的变现,最为关键的壁垒在于**风险隔离与合规架构的构建**。任何依赖单点渠道变现的策略,本质上都是将全部财富置于一个可被监管、可被市场操纵的单一容器中,风险极高。专业操作视角要求你构建一个多维度的价值出口系统。这意味着,你必须在变现之前,就预设至少三个独立、互不关联的变现通道。这些通道可以是:第一,利用额度进行**小规模的稳定收益套利**;第二,将部分额度投入到**新型的生态建设中获取分成模型**;第三,保留一定的额度作为**应对市场黑天鹅事件的抵押物储备**。这种结构化的风险管理,远比任何单一的“出货”策略来得可靠和稳固。

最终实现资金最大化,其核心动作是**跨物种的资产锚定与流动性配置**。脱离平台内循环,将变现的终点设为具备全球认可度、流动性极强且抗通胀的硬资产或主流金融产品。不要满足于平台内部提供的任何“快捷变现”选项,那往往是平台方精心设计的,目的是让价值在生态内部循环消化,无法高效导出。正确的退出机制,是系统性地将“小咩额度”所代表的价值,按照预设的模型分解,分批、分散地投入到多个具备不同经济周期属性的资产池中。这个过程需要严谨的资产负债表复盘,确保每一步变现都是通过最小化时间成本、最大化跨市场收益率的优化决策。

相关文章

花呗套现平台运作全解析

花呗资金周转平台的核心逻辑在于重构信用额度的使用场景。这类平台通过算法模型将用户闲置的花呗额度转化为可流转的资金池,其运作机制依赖于多层数据筛选与风险对冲策略。部分平台采用"额度置换"模式,将用户信用...

美团月付套现骗局

美团月付作为信用支付工具,其核心逻辑建立在真实消费场景的闭环中。所谓“套现”本质上是通过虚构交易将资金转移至个人账户,这与平台设计的信用评估模型存在根本冲突。美团风控系统通过大数据分析用户行为轨迹,任...

何处可借?实在借不出钱的替代方案

面对“实在借不出钱”这一困境,许多人会感到无助和焦虑。实际上,在正规渠道无法提供贷款的情况下,还有一些其他途径可以考虑。首先,部分大型互联网平台提供了小额借款服务,它们通常要求较低的资质审查门槛,并且...

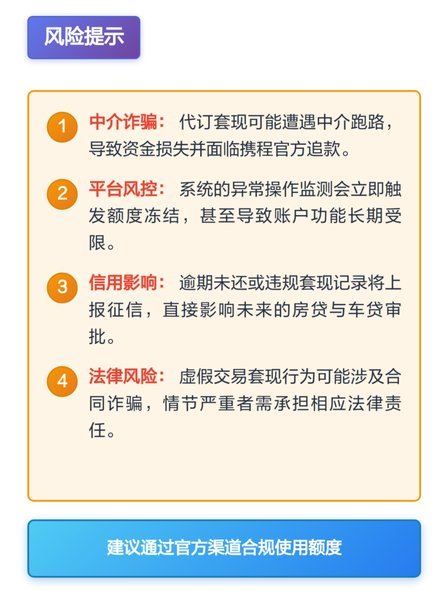

携程“花”易取? 深度解析支付逻辑

携程平台的核心价值流转,本质上并非一个活水型的金融账户,而是一个高效率的“预付消费信用体系”。当人们谈论“拿去花”时,讨论的焦点应放在其支付节点的广度和深度,而非简单的资金提取。平台的盈利点建立在交易...

花呗套现解封多久?

近期,随着网络金融产品的普及,“花呗帮别人套现”的行为再次成为热议话题。这种行为不仅违反了平台的使用协议,同时也带来了较大的法律和信用风险。一旦被发现或举报,用户可能会面临账户冻结甚至解封时间不确定的...

花呗能否提现?操作流程与风险指南

花呗作为支付宝旗下的信用消费工具,近年来已成为广大消费者日常购物的重要支付方式之一。然而,关于“花呗如何提现”的讨论却从未停息,这背后反映了用户对资金流动性管理的深层需求。 从技术层面来看,花呗的...