薅分期乐羊毛的聪明玩法

“分期乐购物额度套出来秒回”,这在一些消费场景下并非简单的“薅羊毛”,而是一种精巧的财务策略,需要理解其潜在风险和运作机制。通常情况下,用户利用分期乐的低息、免手续费的特点,申请金额超出实际需求,将额度留存,用于其他投资或高息账户。这种行为的逻辑在于,分期乐的额度,即便未全部用于购物,仍然可以获取利息收益。比起直接将资金用于收益较低的储蓄账户,利用分期乐的额度,短期内能够显著提升资金的整体回报率。然而,这种策略并非无风险,关键在于额度的获取门槛和后续的资金周转。申请分期乐的额度,需要提供个人信用信息和收入证明,逾期还款会直接损害个人信用,进而影响后续的贷款申请。因此,使用者必须严格控制还款计划,避免逾期产生不利影响。此外,额度的利用也必须与自身的财务规划相协调,避免因过度透支而影响财务健康。

更深层次的分析表明,这种“套路”的兴起,反映了中国金融市场快速发展和用户理财意识提升的趋势。传统储蓄利率长期处于低位,使得人们更加关注寻找收益渠道。分期乐的出现,提供了一种便捷的额度获取方式,尤其对于那些在信用评估方面相对薄弱的用户而言,利用分期乐的额度进行短期投资,可以成为一种有效的策略。同时,分期乐的申请流程相对简单,用户只需提供基本信息,即可快速获得额度,降低了理财门槛。然而,这种模式也导致了一种新的风险——过度依赖平台额度,忽视了自身的风险承受能力和投资策略。我们需要警惕,将所有资金都集中于分期乐的额度,可能导致投资过度,从而增加损失的风险。

实际上,“秒回”的逻辑,更强调了资金的流动性和短期的收益最大化。对于一些高频交易的用户或短期投资需求者,利用分期乐的额度进行快速的资金周转,可以降低投资风险,并提升收益率。但这种策略同样需要谨慎,用户必须具备足够的信息和经验,准确判断市场趋势,避免盲目跟风。此外,分期乐的额度期限以及还款计划也需要仔细考虑,确保能够按时还款,避免产生逾期费用。更重要的是,使用者要将这种策略视为一种辅助理财手段,而非主导的理财方式,避免过度依赖,导致财务风险。

值得关注的是,这种“套路”的背后,也暴露了部分金融产品的设计缺陷。分期乐的额度申请门槛相对宽松,容易吸引那些没有充分了解自身财务状况的用户。同时,分期乐的营销策略往往强调便捷和收益,忽略了风险提示,导致用户对自身负债产生误判。因此,金融机构和监管部门需要加强对分期乐等消费金融产品的监管,完善风险提示机制,引导用户理性消费,避免盲目套利。同时,用户也应该提升自身的理财能力,充分了解金融产品的特点和风险,避免陷入“套路”,最终损害自身利益。最终,这种“套路”的长期可持续性,取决于金融市场的发展水平、用户理财意识的提升以及监管政策的完善。

相关文章

分期乐购物额度怎么用更划算

分期乐的购物额度本质是信用额度的延伸,其使用逻辑建立在消费场景与资金流的精准匹配上。用户需通过平台提供的额度计算器预判消费能力边界,例如在购买高价数码产品时,需结合自身月收入与还款能力评估分期期数。平...

携程额度真的能“套取”吗?深度解析平台风控机制

携程的额度体系本质上是动态分配机制,其核心逻辑依赖于多维度数据模型。平台通过分析用户的历史消费行为、账户活跃度、支付方式稳定性等参数,构建出差异化的额度评估框架。这种设计并非简单的数值设定,而是基于算...

白条取现额度详解

白条取现额度是指用户在使用蚂蚁花呗的“白条”服务时,能够通过提现的方式获取的资金限额。这一概念基于消费者的信用评估体系,在此系统中,用户的信用等级决定了他们可以获得的最大提取额度。值得注意的是,与传统...

羊小咩消费额度怎么用

羊小咩平台的消费额度系统是其独特的一大特色,旨在为用户打造更加便捷和个性化的购物体验。这一功能允许用户通过累积积分或参与特定活动获得一定的消费额度,在购买商品时可以直接使用这些额度抵扣现金部分。这种机...

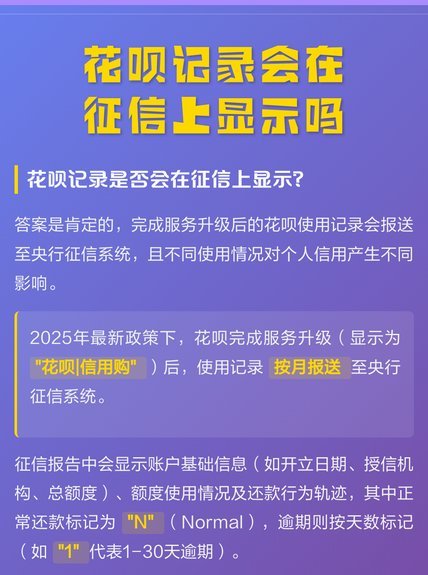

花呗取现与征信有何关系?

花呗取现功能,作为支付宝生态系统中的重要组成部分,其与个人征信关系一直备受关注。简单地回答“花呗取现会上征信吗”这个问题并不足以揭示其复杂性,因为答案并非绝对,而是取决于一系列因素。花呗取现,本质上是...

白条延期还款应对策略

面对“白条延期还款”的问题,首先要明确的是,“白条”通常指的是阿里巴巴旗下的蚂蚁金服提供的消费信贷服务,用户可以在支付宝中使用这一工具进行购物和支付。当遇到需要延期还款的情况时,处理策略应从以下几个方...