京东白条信用额度使用技巧

京东白条的本质,并非一个传统意义上可直接提现到外部银行账户的现金周转工具。其机制深度嵌入在京东平台的消费生态链之中,更准确地说,它是一项高级别的信用额度透支及分期支付服务,其核心价值在于为用户提供了一种即时的、无摩擦的购买力延伸。真正需要理解的“提现”,并非指提取现金流,而是如何高效地将这个账面信用额度转化为实际的消费效益,并规划最佳的回款路径。专业视角要求我们跳脱出搜索结果页描述的简单操作流程,深入探讨其背后的资金循环和风控模型。掌握白条的使用精髓,就是将其视为一个可调度的短期运营资本池,围绕平台核心商品的采购节点进行精准匹配,而非将其当成一个简单的支付瀑布点来使用。只有从信用资产的角度去审视它,才能找到真正高效、合规的资金利用学路径。

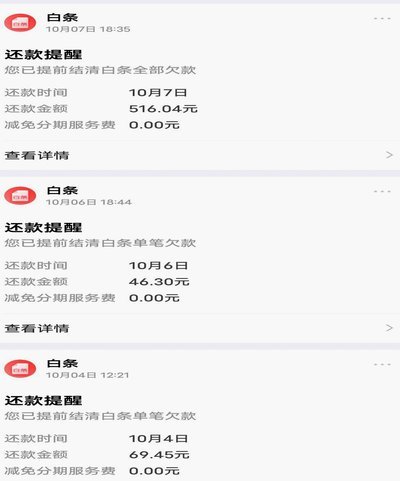

理解其运作原理,必须聚焦于账期管理和周期性回款机制。白条透支并非一次性大额周转,而是一系列零散支付行为累积的结果。每一次使用都是在与京东平台建立了一个短期消费信贷合同关系。从财务结构看,它的费用构成涉及循环利息、分期手续费以及准时还款的激励机制。因此,所谓的“简单提现方法”,实际上是掌握了资金回笼的最佳节奏点:即在有大额商品采购需求、但现有现金流暂时无法覆盖时启动透支;并在工资到账或固定收入周期临近的节点进行集中且预计算的还款。用户必须建立起对自身现金流缺口(Cash Flow Gap)的精确预判模型,将白条的使用视为弥补短板的过渡工具,而不是填补永久性赤字的资金来源。

更进一步地优化使用效率,需要提升到消费节奏和资产配置的角度进行考量。与其说这是“提现”,不如说是利用了京东平台独特的供应链金融属性。例如,当用户在购买耐用消费品、电子设备等周期较长的商品时,可以计算白条的周转成本。关键在于构建一个高效的采购组合模型:选择那些具有高复购率或后续升级需求的产品进行绑定购买,以确保信用额度的持续消化和使用率最大化。这种策略的核心是让信用透支成为推动平台消费生态闭环的一部分。专业用户不会在无目的的情况下多次小额提现消耗额度,而是将其用于构建一个“刚需链”,即生活必需品与提升生活品质商品的周期性采购组合体。

从风险控制和财务健康角度来看,对白条的认知必须建立起高度警惕性。任何将透支信用额度的行为都带有潜在的利息成本,过度依赖只会迅速形成负债循环,极大地冲击个人的消费信贷评分体系。长期、频繁地进行“提现”类操作,等同于在个人财务记录中写入了高频次的短期负债历史,这会对未来申请更大额度或更优质信贷产品产生不利影响。审慎的使用必须遵循“借款以消耗价值”的原则:使用的金额和周期都应严格与明确、可量化的商品消费目标挂钩。若发现白条成为解决非必需品开支的替代方案,即说明财务规划已出现问题,此时应该立即降低使用频率,确保每次透支都能带来超过其成本的实际消费增益。

相关文章

羊小咩的300元消费哲学

在当今社会,消费观念日益个性化和多元化。以羊小咩这个虚拟角色为例,其设定的消费额度只有三百元,这一独特的条件背后蕴含着深刻的社会意义与经济考量。一方面,这反映了年轻一代消费者对于简约生活方式的认可——...

白条取现额度详解

白条取现额度是指用户在使用蚂蚁花呗的“白条”服务时,能够通过提现的方式获取的资金限额。这一概念基于消费者的信用评估体系,在此系统中,用户的信用等级决定了他们可以获得的最大提取额度。值得注意的是,与传统...

从手写到智能分析

羊小咩作为一位现代职场人士,面对账单时,不再是传统的手写记录和翻找旧账的繁琐过程。如今,羊小咩看账单的方式已经发生了翻天覆地的变化。首先,数字化支付的普及使得账单的记录更加便捷。羊小咩习惯于通过支付宝...

羊小咩消费额度怎么用

羊小咩平台的消费额度系统是其独特的一大特色,旨在为用户打造更加便捷和个性化的购物体验。这一功能允许用户通过累积积分或参与特定活动获得一定的消费额度,在购买商品时可以直接使用这些额度抵扣现金部分。这种机...

白条怎么套出现金秒到

花呗作为蚂蚁集团推出的信用支付工具,其设计初衷是为用户提供便捷的消费体验。但部分用户对"套现"行为存在误解,认为通过特定方式可快速获取现金。实际上,花呗的额度审批机制与信用卡存在本质差异,其资金来源主...

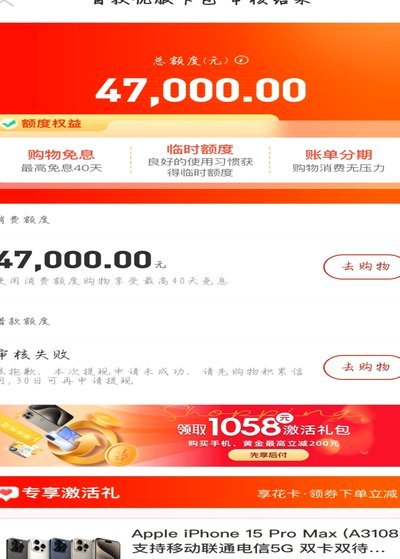

白条额度提取失败的深层原因解析

### 白条额度提取失败:背后的多重迷思与解决路径 #### 信用评估机制与额度提取的微妙关联在探讨白条额度提取失败的原因之前,我们必须首先理解信用评估体系的复杂性。白条作为蚂蚁集团旗下的消费信贷产...