网贷平台:创新、风险与未来

网贷借贷平台的兴起重构了传统金融的底层逻辑,其核心价值在于通过技术手段实现信用评估的去中心化。依托大数据分析与机器学习算法,平台能够捕捉传统银行难以识别的微观信用信号,例如用户的消费行为轨迹、社交网络活跃度甚至手机使用习惯。这种数据驱动的风控模型正在形成新的行业标准,但同时也暴露出现实困境:当算法过度依赖历史数据时,可能加剧对长尾用户的歧视性定价,形成“数据贫困”陷阱。

平台经济的规模扩张与风险累积呈现显著的正相关性,这种现象在2020年后尤为突出。部分平台为追求用户增长,采取激进的获客策略,导致资金端与资产端的期限错配问题持续恶化。更值得警惕的是,部分平台通过复杂的嵌套结构将表内风险转移至表外,形成监管套利空间。这种模式在经济周期上行期或许能维持表面繁荣,但一旦遭遇系统性风险冲击,其脆弱性将迅速暴露。

监管科技(RegTech)的渗透正在重塑行业生态,但技术应用的深度存在显著差异。领先的平台已构建起实时监控系统,能够对借贷行为进行动态风险定价,而多数中小平台仍停留在静态规则引擎阶段。这种技术代差不仅影响风险控制效能,更直接决定了平台在合规成本上的承受能力。值得关注的是,部分平台正在尝试将区块链技术应用于债权流转环节,试图通过智能合约提升交易透明度,但该领域的实践仍处于早期探索阶段。

用户行为的异化正在成为行业发展的隐忧。过度依赖即时到账功能催生出“超前消费-借贷-再消费”的恶性循环,部分用户甚至将借贷平台视为应对短期现金流缺口的“备用钱包”。这种行为模式的普及,正在改变个人财务规划的底层逻辑,使债务负担从“必要支出”向“习惯性依赖”演变。平台方在追求用户粘性的同时,如何平衡商业利益与用户福祉,已成为不可回避的伦理命题。

行业未来的分化将取决于技术壁垒的构建能力。头部平台正加速向“金融科技服务商”转型,通过开放API接口输出风控能力,而尾部平台则面临生存危机。监管层对数据安全与算法透明度的要求日益严格,这迫使平台重新审视技术路线选择。可以预见,未来网贷行业将呈现两极分化:一方是依托核心技术构建护城河的科技驱动型企业,另一方则是难以突破同质化竞争的边缘化参与者。这场洗牌将重塑行业的竞争格局,也决定着网贷模式能否真正实现普惠金融的初心。

相关文章

携程拿去花旅游消费额度解析

携程“拿去花”取现额度的设定本质上是旅游消费金融产品的一次精准试水,其核心逻辑在于将用户信用评估与旅游场景深度绑定。平台通过整合用户历史预订数据、支付行为、行程频率等维度,构建出差异化的额度模型,这种...

美团月付提现:别闹了

很多人在搜索“美团月付钱包可以提现”时,潜意识里是将这笔信用额度视为一种可流动的现金资产,而非一种消费杠杆。从金融产品的底层逻辑来看,美团月付本质上是一种后付性质的消费信贷,其额度仅限于平台内生态消费...

鹿优选先享卡提现规则详解

鹿优选先享卡作为其生态内的首款金融卡,其设计理念的核心在于深度融合鹿优选的购物习惯和便捷理财需求,打造一个极致的消费福利体系。然而,任何金融产品的核心价值在于其灵活度和可操作性,而“提现”无疑是用户体...

便荔卡包利息:你需要知道的还款技巧

便荔卡包作为一种新兴的支付方式,其利息机制成为用户关注的重点之一。便荔卡包的利息计算通常基于消费额和信用额度之间的差异,即超额部分按日计息。这种设计旨在鼓励持卡人在信用卡限额内合理使用资金,并且给予一...

得物卖家快速提现指南

了解得物卖家如何进行提现是每位商家关注的重点。首先,得物平台为卖家提供了多种便捷的提现方式,包括银行转账和第三方支付平台支付,以满足不同用户的需求。 对于选择银行转账的卖家而言,提现流程相对直接且...

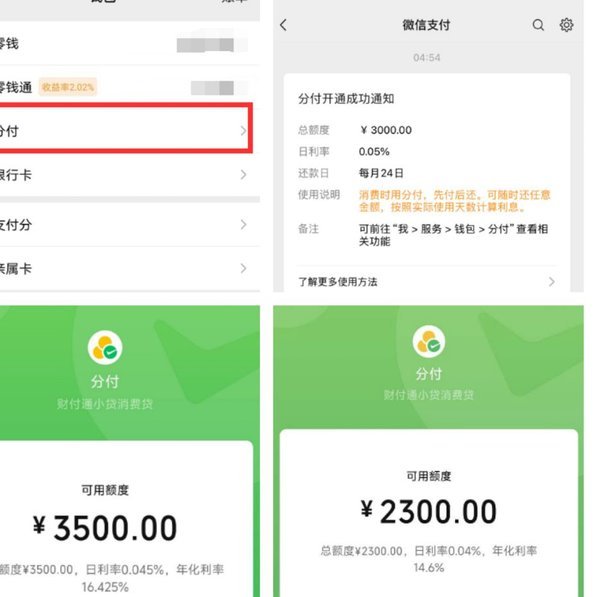

微信套现:隐蔽的支付陷阱

微信分付套现平台的核心逻辑依赖于支付系统的漏洞与用户行为的诱导。部分平台通过拆分交易金额、伪造支付场景或利用分付额度的弹性,将原本用于消费的额度转化为可提取的现金。例如,某些平台会引导用户通过多个账户...